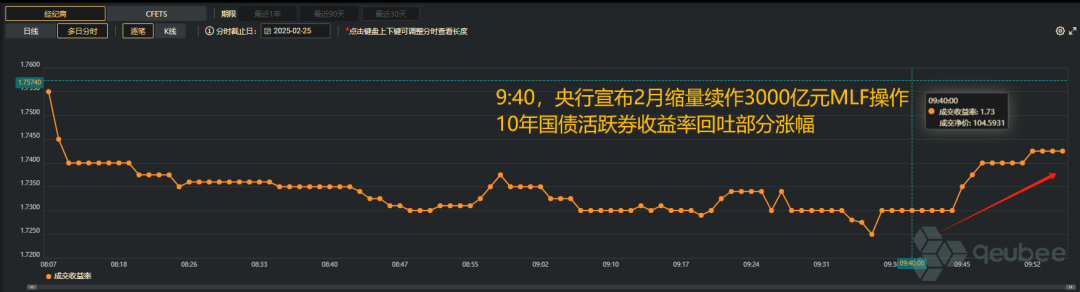

央行縮量續作3000億元MLF,債市回吐部分漲幅

昨日(24日)債市再次迎來巨震,午盤後空頭力量激增,債市全線“翻綠”。今日(25日)早間,債市情緒明顯好轉,銀行間主要利率債收益率全線下行。不過,在央行宣布縮量續作3000億元MLF後,債市回吐部分漲幅。

周二(25日),中國央行開展3185億元7天期逆回購操作和3000億元MLF操作,實現淨投放1293億元。截至發稿,CNEX資金麵情緒指數至51的位置。D最新價報1.8208%,D最新價報2.1062%。

周二(25日),中國央行開展3185億元7天期逆回購操作和3000億元MLF操作,實現淨投放1293億元。截至發稿,CNEX資金麵情緒指數至51的位置。D最新價報1.8208%,D最新價報2.1062%。東方金誠首席宏觀分析師王青指出,2025年2月MLF到期量為5000億,2月24日續作3000億,相當於2月MLF縮量2000億。不過,考慮到央行已在2025年1月開展17000億買斷式逆回購操作,相當於為應對2025年2月MLF大額到期,已提前釋放了大規模中期流動性。

“實際上,這是2024年10月以來的基本操作模式,即通過開展大額買斷式逆回購,持續替換MLF,淡化MLF操作利率的政策利率色彩。這也意味著盡管2024年10月以來MLF持續縮量,但央行並未縮減中期流動性投放”,王青表示。

qeubee數據顯示,截至發稿,銀行間主要利率債收益率多數下行,10年期國債活躍券收益率下行0.8bp報1.747%;超長期國債活躍券收益率下行0.75報1.935%。

紅軍債市筆記主理人毛鴻軍表示,“目前收益率已經為經濟基本麵超額定價,大會前央行一定會對資金麵進行維穩,隨著資金麵的平穩,債市會迎來一波反彈,交易盤和配置盤可以積極介入;風險是漲出來的,機會是跌出來的”。

紅軍債市筆記主理人毛鴻軍表示,“目前收益率已經為經濟基本麵超額定價,大會前央行一定會對資金麵進行維穩,隨著資金麵的平穩,債市會迎來一波反彈,交易盤和配置盤可以積極介入;風險是漲出來的,機會是跌出來的”。

“這是最需要忍耐的階段,因為調整窗口可能不會太長,流動性緊張的態勢已經接近極限,會議之後還有權益調整的日曆效應”,中郵固收坦言。

對於債市而言,華西固收認為,目前最關鍵的或是如何重樹信心。借鑒去年“924”行情前後的經驗,兩個因素值得關注:

一是銀行理財負債端的韌性。當時銀行理財負債挑戰主要集中在10月第一、二周,但由於期間理財端較好地控製了回撤,從10月第二周起,理財的負債壓力便明顯減弱。規模並未明顯流失,也使得後續股市轉向調整後,債市能有足夠的買入力量扭轉行情。從當前情形來看,理財規模較為穩定。

二是相對穩定的資金麵,由於降準、降息同步落地,資金供給明顯增加,而資金價格也再下一個台階。當時流動性的改善也在一定程度上對衝了利率調整的負麵影響。回歸當下,未來幾日央行的投放信號或變得至關重要,若資金麵能夠邊際轉鬆,後續短端、長端、信用或能依次恢複穩定。

(轉自:債文新說)

上一篇:Flex 六、其他内容

下一篇:没有了!